エネルギー高騰を受け、新電力の倒産や事業撤退が相次いでいるという。そんな中、同じく新電力のLooopが6月から値上げすると発表した。

「【重要】「Looopでんき」料金改定(値上げ)のお知らせ」|Looopでんき公式サイト

足下の資源高騰の影響もあり、調達コストが増大、コスト吸収が困難になってきたようだ。ただ、Looopは、この値上げとともに、「再エネ電力宣言」を公表、経済的で安定的な電力供給を実現していくため、再生可能エネルギーによるエネルギー自給率の更なる拡充が求められているという。

Looopは、「再エネの発電所を増やし、コントロールし、最大限に届ける電力会社となることで、日本のエネルギー自給率の向上とエネルギーコストの低減に向けて邁進します」という。

再エネ普及に向け、4つのステップを踏んで進めるという。

(1) 市場の再定義とサービス再設計

「Looopでんき」の価格を見直し、再エネ設備導入の可能性の高い、一戸建てや小規模ビジネス事業者を中心に競争力のある価格設定とします。(2) 再エネ電源確保と技術投資

太陽光や風力をはじめとした自社発電所の開発、産業用・住宅用屋根置き太陽光発電の普及を加速させ、分散型エネルギーマネジメントシステム「エネプラザ」の拡張やエネルギーマネジメント技術の拡充によって、再エネ電源を日本各地に普及させます。(3) 再エネ供給の加速

確保した再エネ電源を活用してサービスを拡充し、顧客に再エネを届けることがスタンダードとなることを目指します。(4) 技術革新

再エネ拡大に向けた未来の技術開発に取り組みます。(出所:Looop)

PPA市場に参入する企業が増えている。同種のサービスの拡張では厳しい競争に巻き込まれるだけではないだろうか。それとも切磋琢磨し、サービスの質の向上に役立つのだろうか。

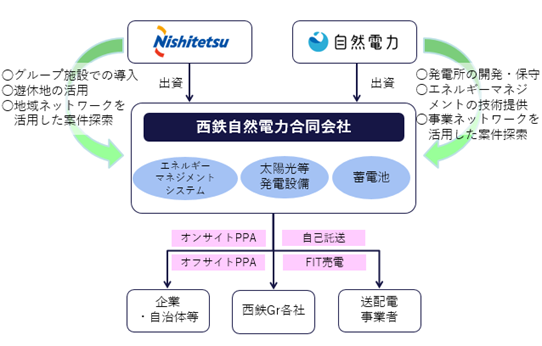

再生可能エネルギーの発電と販売を行う自然電力も、太陽光発電所や風力発電所の設置を加速させているようだ。

西鉄と合同会社を設立し、再エネ発電所を開設、エネルギーマネジメントと組み合わせることで、九州エリアの企業や自治体の脱炭素化に貢献するという。

西鉄と自然電力が再エネ発電事業拡大を目指す合同会社を設立 ~再エネ発電所開発とエネルギーマネジメントを組み合わせ 九州エリアの企業や自治体の脱炭素化に貢献します~ - 自然電力グループ

まずは、2022年度を目途に、西鉄グループの施設である博多国際展示場&カンファレンスセンター、成田ロジスティクスセンター、九州メタル産業 第二ダスト倉庫へ太陽光発電設備を設置し、再生可能エネルギー電力を供給する予定という。

自然電力はこれまで国内外で1ギガワット(1ギガワット=原発約1基分)以上の再生可能エネルギー事業に携わってきたという。また、引き続き国内外でメガソーラーの建設も進めているようだ。3月末にも宮城県気仙沼市に20MWの太陽光発電所を完工したという。

また、マレーシアでは、東南アジアで最大規模の150MWの浮体式太陽光発電所の建設のため、現地でフィージビリティスタディを開始するという。

東南アジアで最大級の浮体式太陽光発電所のマレーシアにおける推進に合意 - 自然電力グループ

この発電所はマラッカに建設され、発電された電力は現地マラッカ州の政府系水道供給会社に供給されるという。

☆

再エネ業界でも熾烈な競争が始まったのだろうか。電力価格の高騰に歯止め掛け、電力需給の逼迫緩和に役立ち、その効果が目に見える形で示して欲しいものだ。もしそれが叶わないのであれば、まだ不足していることがあるのだろう。その強化も怠って欲しくない。現状に甘んじで欲しくない。